32 / 108

32 / 108

30

KATILIM BANKALARI 2016

TÜRK BANKACILIK SEKTÖRÜ

2016 yılında tüketici kredilerindeki %4,5’lik

takibe dönüşüm oranı, 2009 yılındaki %6,4

seviyesinden sonraki en yüksek düzeyi

göstermektedir.

Tüketici kredileri içerisinde takibe dönüşüm

oranı en yüksek olan kalem %8,7 ile bireysel

kredi kartları olmuştur. Bunu %6,2 ile ihtiyaç

kredileri, %3,5 ile taşıt kredisi ve %0,4 ile

konut kredisi takip etmiştir.

Kaynak: BDDK

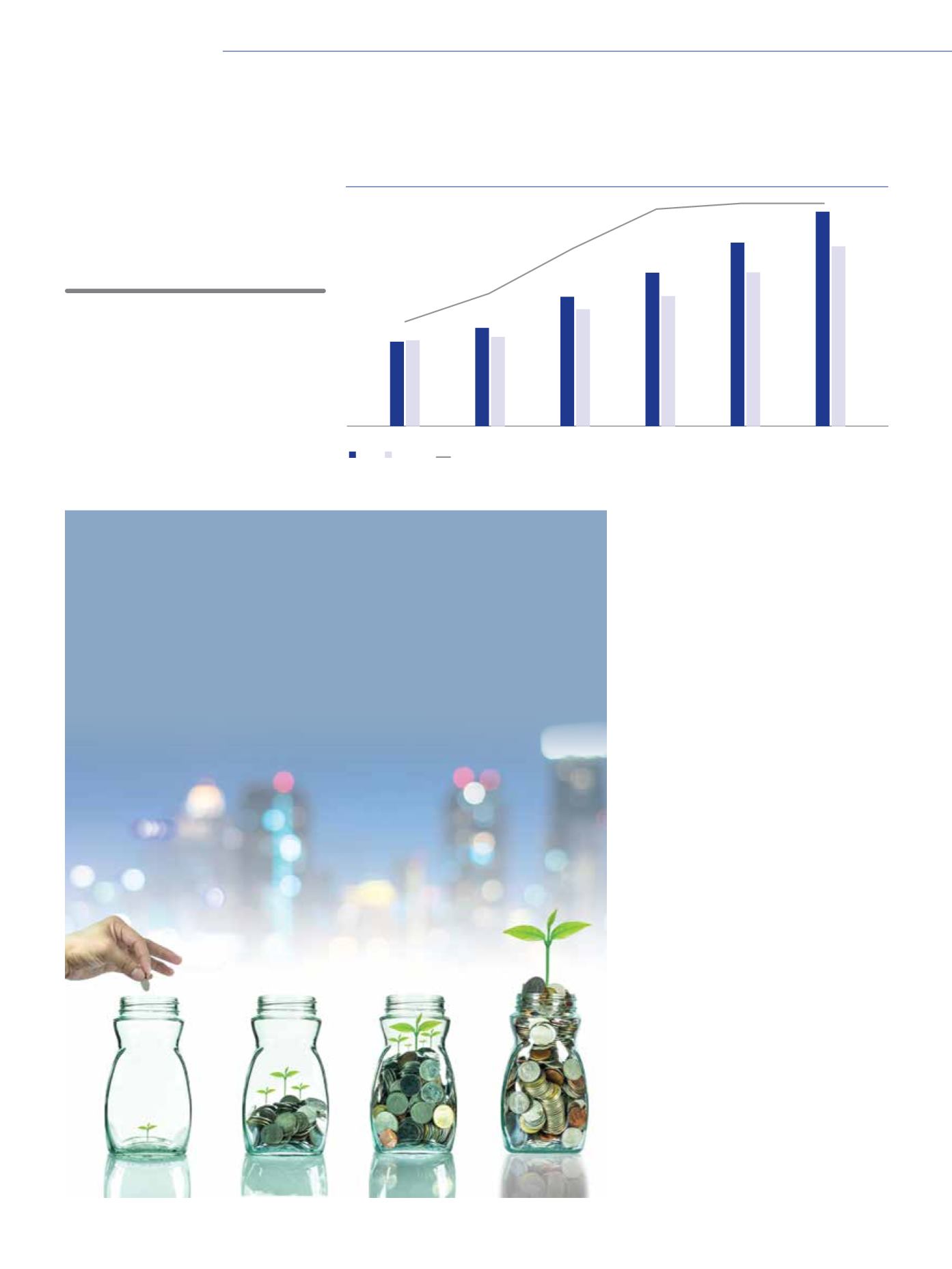

2011

%0,98

%1,03

%1,11

%1,18

%1,19

%1,19

2012

2013

2014

2015

2016

Mevduat, Kredi ve Mevduatın Krediye Dönüşüm Oranındaki Gelişme (milyar TL, %)

Kredi Mevduat

Kredi/Mevduat Oranı

683

795

1.047

1.241

1.485

1.734

695

772

946

1.053

1.245

1.454

Bankacılık sektörünün 2015

yılında %1,48 düzeyinde

gerçekleşen aktif kârlılığı,

2016 yıl sonu itibarıyla %1,89’a

yükselmiştir.

Bankaların 12 aylık net kârı 38 milyar TL’ye

yükselmiştir.

Bankacılık sektörünün 2016 yılı kârlılık

oranlarında artış görülmüştür. Sektörün

faiz gelirinin 195 milyar TL, faiz giderinin

103 milyar TL olduğu 2016’da net dönem kârı

38 milyar TL’ye yükselmiştir. Bu dönemde

yerli özel bankalar 14,2 milyar TL, kamu

bankaları 13,5 milyar TL, yabancı bankalar ise

9,9 milyar TL dönem kârı elde etmiştir.

Özkaynak kârlılığı açısından incelendiğinde,

kamu bankalarında %15,13, yerli özel

bankalarda %14,61, yabancı bankalarda

%12,85 artış kaydedildiği, sektördeki toplam

artışın ise %14,28 olduğu görülmektedir.

Sektördeki aktif kârlılık geçen sene %1,48

düzeyinde iken, bu sene bu oran %1,89’a

yükselmiştir.

2017’nin bankacılık sektörü açısından zorlu

geçeceği tahmin edilmektedir.

2016 yılında BDDK tarafından çıkartılan

sermaye yeterliliğinin ölçülmesine ve

değerlendirmesine yönelik düzenlemede,

bankaların sermaye yeterliliği

hesaplamasında yapılan değişikliklerle

bankaların faaliyetleri sırasında yasal olarak

bulundurmakla yükümlü oldukları sermaye

düzeyine farklılık getirilmiştir. Bu düzenleme

ile birlikte; bankaların sermaye yeterlilik

oranlarında yükseliş yaşanmıştır.

BDDK’nın bir diğer düzenlemesi, kredilerin

sınıflandırılması ve bunlar için ayrılacak

karşılıklara ilişkin olmuştur. Basel III uyumu

kapsamında yapılan düzenleme ile bankalar

artık müşterileri için risk ölçümleri yapacak

ve içsel politikalarını bununla uyumlu hale

getireceklerdir. Her müşteri için farklı bir

risk tanımlanacağı için, ayrılan karşılıklar da

müşteri riskine göre belirlenecektir. 2018 yılı

başından itibaren yürürlüğe girecek olan ilgili