30 / 108

30 / 108

28

KATILIM BANKALARI 2016

TÜRK BANKACILIK SEKTÖRÜ

tercihlerine yönelmesine neden olmuştur.

Bankacılık sistemi için tehlike oluşturabilecek

diğer bir konu, 2010 yılından itibaren bilanço

dışı işlemlerin hızlı artış göstermesidir.

Bankacılık sisteminin daha yüksek

kaldıraçlarla çalışmasına yol açan bu durum,

sistem üzerindeki riskleri de artırabilecektir.

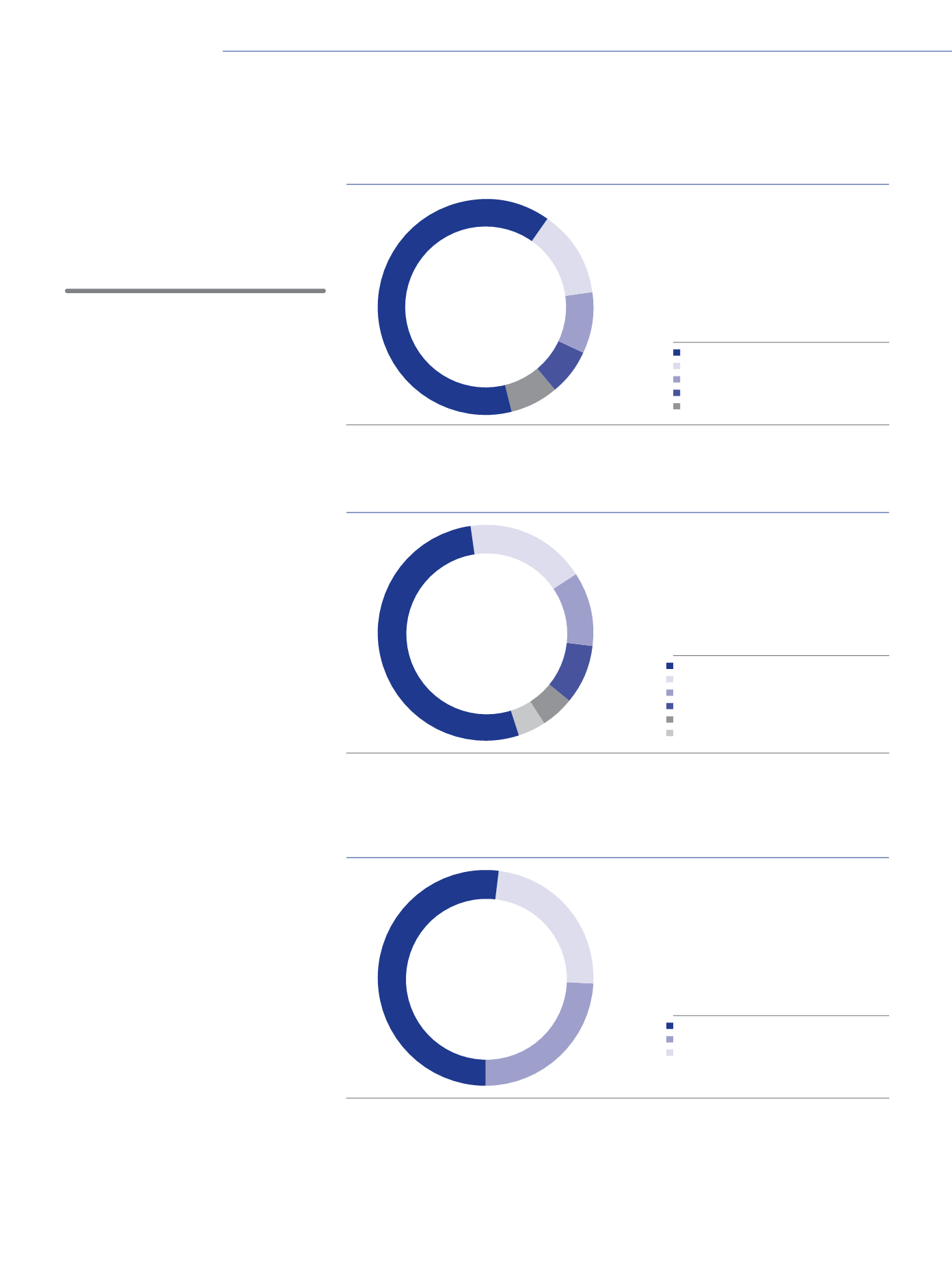

Bankacılık sektörünün aktif büyüklüğü

2,7 trilyon TL’ye ulaşmıştır.

Bankacılık sektörünün aktif büyüklüğü 2016

yıl sonu itibarıyla 2015 yıl sonuna kıyasla

%15,8 artış göstererek 2,7 trilyon TL olmuştur.

Toplam aktifler arasında %63 ile en yüksek

paya sahip olan krediler aynı dönemde

%16,8 artarak 1,7 trilyon TL’ye ulaşırken,

TCMB tarafından zorunlu karşılık oranlarında

indirime gidilmesi sebebiyle aktifler içinde

bulunun zorunlu karşılıklar %10,8 azalarak

184 milyar TL olarak kaydedilmiştir.

Yükümlülükler tarafında ise %53 ile en

yüksek paya sahip olan mevduatlar 2015

sonuna kıyasla %16,7 artarak 1,5 trilyon TL’ye

yükselmiştir. Sektörün geçtiğimiz yıl elde

ettiği net kâr tutarı ise 38 milyar TL’dir.

Toplam aktif içerisindeki yabancı para

oranı %40 olurken, toplam yükümlülükler

içerisindeki yabancı para oranı %46

seviyesinde gerçekleşmiştir. Yabancı para

kredilerin toplam krediler içerisindeki

payı %35, yabancı para mevduatın toplam

mevduata oranı %42’dir.

Aralık 2016 dönemi itibarıyla gayrinakdi

kredilerin büyüklüğü 552 milyar TL olarak

gerçekleşmiştir. Gayrinakdi krediler içerisinde

teminat mektupları %75 ile en büyük paya

sahipken, akreditiflerin payı %14 olmuştur.

2016 yılında, finansal sistemi destekleyici

makroihtiyati politikalar sayesinde kredi

büyümesinde ılımlı bir artış eğilimi

gözlenmiştir.

Finansal sistemi destekleyici makroihtiyati

politikalar, TCMB’nin likidite tedbirleri ve

kamu maliyesi teşvikleri sayesinde, 2016

yılı kredi büyümesinde ılımlı bir artış eğilimi

gözlenmiştir. Finansal istikrar açısından

önem arz eden ve kredi büyümesinin iktisadi

faaliyet ve toplam taleple ilişkisini özetleyen

bir gösterge olan net kredi kullanımının

GSYH’ye oranı, bir önceki yıla göre sınırlı

bir artış göstererek, 2016 yılında %69,2

seviyesine yükselmiştir.

%63

%9

%13

%8

%7

Aktiflerin Dağılımı (2016)

Krediler

Menkul Değerler

Diğer Aktifler

Nakit ve Nakit Benzeri Kalemler

Zorunlu Karşılıklar

(milyar TL)

1.734

352

238

222

184

Kaynak: BBDK

%52

%24

%24

Kredilerin Dağılımı (2016)

Ticari ve Kurumsal

KOBİ

Tüketici Kredileri ve Kredi Kartları

(milyar TL)

893

422

420

Kaynak: BBDK

%53

%11

%18

%9

%5

%4

Yükümlülüklerin Dağılımı (2016)

Mevduat

Bankalara Borçlar

Özkaynaklar

Diğer Yükümlülükler

Repo İşlemleri

İhraç Edilen Menkul Kıymetler

(milyar TL)

1.454

418

300

305

138

116

Kaynak: BBDK

Bankacılık sektörünün aktif

büyüklüğü 2016 yıl sonu

itibarıyla 2015 yıl sonuna

kıyasla %15,8 artış göstererek

2,7 trilyon TL olmuştur.